Don't miss our holiday offer - up to 50% OFF!

Budget familial : 7 clés pour une gestion sereine au quotidien

Un budget familial bien structuré, ce n’est pas un tableau Excel austère que l’on remplit à contrecœur le dernier dimanche du mois. C’est un outil vivant, concret, qui transforme l’anxiété financière en sérénité quotidienne. Méthodes éprouvées, outils adaptés, réflexes simples : voici tout ce qu’il faut mettre en place pour reprendre durablement le contrôle de vos finances familiales.

✨ SMART READING

Résumez cet article automatiquement

Cliquez sur votre IA préférée pour générer un résumé instantané.

Pourquoi un budget familial change tout

La vie de famille s’accompagne d’une réalité financière complexe. Factures, courses, activités des enfants, assurances, imprévus : les postes de dépenses se multiplient et le sentiment de perdre pied arrive vite. Sans vision claire sur les entrées et sorties d’argent, les fins de mois deviennent une source de stress récurrente.

Ce qui fait la différence entre un foyer serein et un foyer sous pression ? La conscience financière. Non pas gagner plus, mais savoir précisément où va chaque euro. Un budget familial structuré permet exactement cela : il rend visible l’invisible et donne les moyens d’agir plutôt que de subir.

Les bénéfices sont tangibles dès les premières semaines :

- Une vision globale de votre situation financière réelle

- La capacité d’anticiper les imprévus sans panique

- Des objectifs concrets (vacances, travaux, épargne) enfin atteignables

- Moins de tensions dans le couple autour des questions d’argent

Bon à savoir — Près de 4 Français sur 10 estiment ne pas avoir une bonne maîtrise de leurs finances, principalement en raison d’une absence de suivi structuré des dépenses courantes.

La première étape : dresser un état des lieux complet

Avant de chercher à optimiser quoi que ce soit, il faut savoir d’où l’on part. Cette étape est souvent négligée, et pourtant elle conditionne tout le reste.

Lister tous les revenus du foyer

Commencez par centraliser l’ensemble des revenus nets mensuels de votre ménage. Salaires, allocations familiales, aides au logement, revenus complémentaires : chaque source doit être identifiée et chiffrée.

L’objectif est d’obtenir un montant global fiable, celui sur lequel repose l’intégralité de votre budget. Ne comptez que les revenus réguliers et certains. Un bonus exceptionnel ou une prime ponctuelle ne doivent pas entrer dans le calcul de base.

Cartographier toutes les dépenses

C’est ici que la plupart des familles découvrent des surprises. Reprenez vos trois derniers relevés bancaires et classez chaque dépense dans deux grandes catégories :

- Dépenses fixes : loyer ou crédit immobilier, assurances, abonnements (téléphone, internet, streaming), mutuelle, frais de scolarité

- Dépenses variables : alimentation, carburant, loisirs, vêtements, sorties, restaurants

Cette distinction est fondamentale. Les charges fixes représentent le socle incompressible de votre budget. Les dépenses variables, elles, constituent la marge de manœuvre sur laquelle vous pouvez agir.

Bon à savoir — Pensez à lisser les dépenses annuelles sur 12 mois (taxe foncière, assurance auto, cotisation salle de sport). C’est une erreur classique que d’oublier ces postes dans le calcul mensuel, et elle fausse totalement l’équilibre du budget.

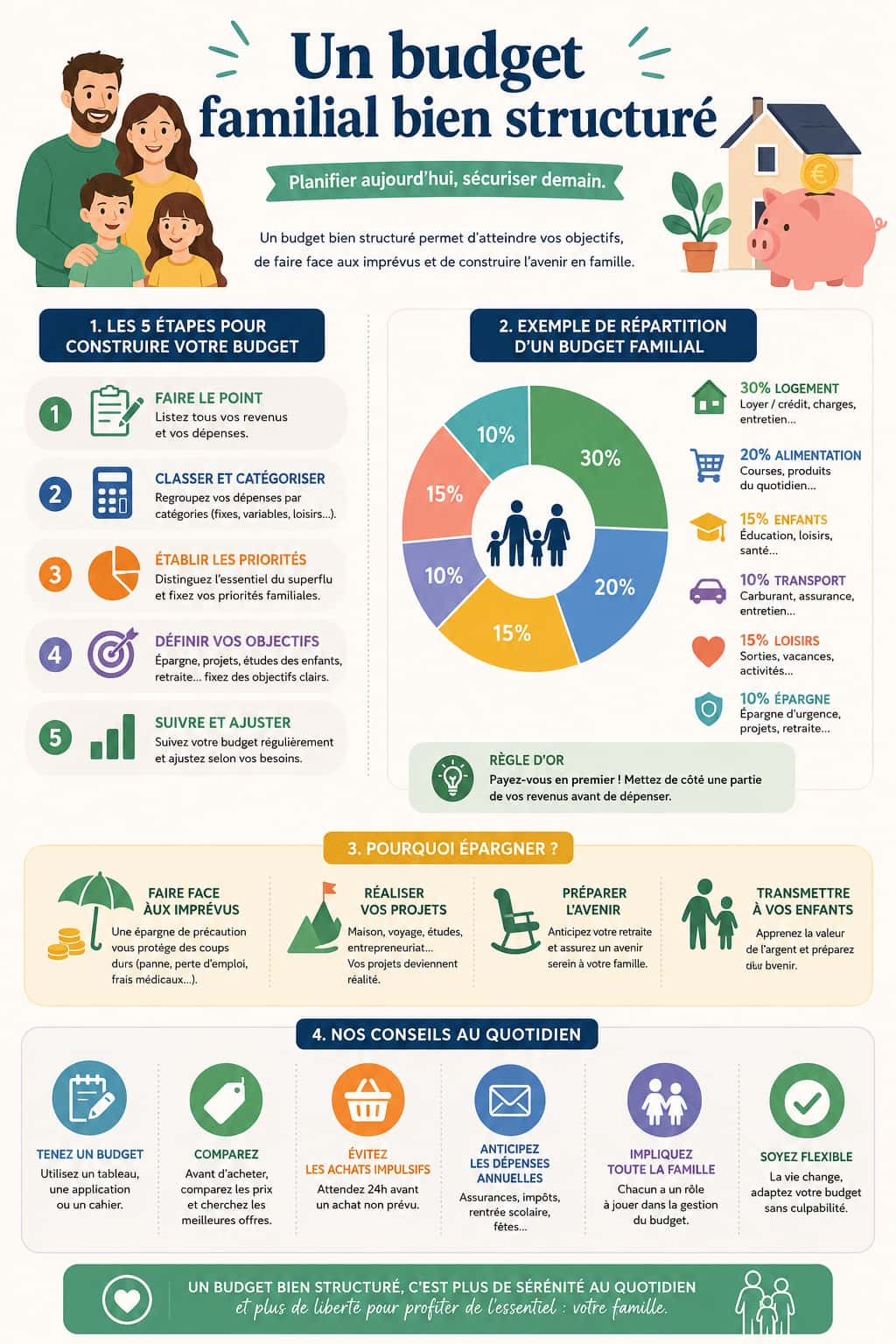

La méthode 50/30/20 : un cadre simple et efficace

Parmi toutes les approches de gestion budgétaire familiale, la règle 50/30/20 reste la plus accessible. Popularisée par Elizabeth Warren dans son ouvrage All Your Worth, elle propose une répartition claire des revenus nets en trois blocs.

50 % pour les besoins essentiels

Cette enveloppe couvre tout ce dont votre famille ne peut se passer : logement, alimentation, transports du quotidien, assurances obligatoires, factures d’énergie. Si ce poste dépasse 50 % de vos revenus, c’est un signal d’alerte. Le train de vie pèse trop lourd par rapport aux ressources disponibles.

30 % pour les envies et le confort

Sorties en famille, loisirs, restaurants, shopping, abonnements de divertissement : tout ce qui rend la vie agréable sans être vital entre ici. Ce n’est pas du superflu — c’est ce qui maintient un équilibre de vie sain et évite la frustration. Mais cette catégorie reste la première variable d’ajustement si le budget se tend.

20 % pour l’épargne et le remboursement de dettes

C’est le filet de sécurité du foyer. Épargne de précaution, remboursement anticipé de crédits, placement à long terme pour les études des enfants ou la retraite. Descendre durablement sous les 10 % d’épargne fragilise la capacité du ménage à absorber un coup dur.

Exemple concret pour un foyer à 3 200 € nets

| Catégorie | Pourcentage | Montant |

|---|---|---|

| Besoins essentiels | 50 % | 1 600 € |

| Envies et confort | 30 % | 960 € |

| Épargne | 20 % | 640 € |

Ce cadre n’est pas rigide. Il sert de boussole, pas de contrainte. L’essentiel est d’adapter les pourcentages à votre réalité tout en conservant un minimum d’épargne chaque mois.

À lire aussi : Tatouage au mollet homme : signification, symbolique et motifs les plus porteurs

Les outils pour suivre son budget familial sans effort

Un budget qui n’est pas suivi ne sert à rien. La bonne nouvelle : les outils disponibles en 2026 rendent ce suivi presque automatique.

Les applications mobiles

Plusieurs applications se distinguent par leur simplicité d’utilisation et leur pertinence pour les familles :

- Bankin’ : synchronisation bancaire automatique, catégorisation des dépenses, alertes de dépassement. Version gratuite fonctionnelle.

- YNAB (You Need A Budget) : basée sur la méthode des enveloppes, idéale pour les familles qui veulent un contrôle fin. Version payante (environ 15 $/mois).

- Linxo : agrégation de comptes, visualisation claire, interface intuitive. Disponible en freemium.

- Finary Cashflow : catégorisation intelligente par IA, suivi du taux d’épargne et vision patrimoniale globale.

Le tableur personnalisé

Pour celles et ceux qui préfèrent garder la main, un tableur Google Sheets ou Excel reste un excellent outil. L’avantage : une personnalisation totale. L’inconvénient : il faut de la régularité pour le remplir.

Le système des enveloppes

Méthode ancienne, toujours redoutablement efficace. Le principe : au début du mois, répartir le budget en enveloppes physiques ou virtuelles (courses, loisirs, vêtements, sorties). Quand une enveloppe est vide, on ne dépense plus dans cette catégorie. Simple, visuel, radical.

Ce qu’il faut retenir

- Choisissez un seul outil et tenez-vous-y. Multiplier les supports crée de la confusion.

- Privilégiez un outil qui offre une vue consolidée de tous vos comptes.

- L’automatisation du suivi fait gagner un temps considérable, mais ne remplace pas le regard humain sur les chiffres.

Cinq réflexes pour garder le cap chaque mois

Mettre un budget en place est une chose. Le maintenir dans la durée en est une autre. Voici les habitudes qui font la différence sur le long terme.

1. Automatiser les virements d’épargne

Le premier réflexe, et le plus puissant. Programmez un virement automatique vers votre compte épargne dès réception du salaire. Ce qui n’est pas sur le compte courant ne se dépense pas. C’est le principe du « payez-vous en premier ».

2. Faire un point budgétaire mensuel

Quinze minutes par mois suffisent. Asseyez-vous en couple (ou seul si vous gérez le foyer seul) et passez en revue les dépenses du mois écoulé. Identifiez les écarts, ajustez les enveloppes du mois suivant. Cette routine crée un réflexe de contrôle sans transformer la gestion financière en corvée.

3. Anticiper les dépenses saisonnières

Rentrée scolaire, Noël, vacances d’été, anniversaires : ces postes sont prévisibles. Les provisionner en amont, à raison de quelques dizaines d’euros par mois, évite les à-coups budgétaires et le recours au crédit à la consommation.

4. Négocier et comparer régulièrement

Assurances, énergie, forfaits téléphoniques, abonnements : ces postes se renégocient. Prenez l’habitude de comparer les offres une à deux fois par an. Les écarts entre fournisseurs peuvent atteindre plusieurs centaines d’euros annuels sur un même service.

5. Impliquer toute la famille

Un budget familial fonctionne d’autant mieux que chaque membre du foyer en comprend les grandes lignes. Parler d’argent avec les enfants (de manière adaptée à leur âge), définir ensemble les priorités de dépenses, fixer des objectifs communs : cette transparence renforce la discipline collective et réduit les conflits liés à l’argent.

À lire aussi : Surnoms sensuels pour un homme : 10 idées irrésistibles pour enflammer votre couple

Les erreurs courantes qui sabotent le budget familial

Même avec les meilleures intentions, certains pièges reviennent systématiquement. Les connaître permet de les éviter.

Confondre envies et besoins. Un deuxième véhicule est-il vraiment nécessaire ? Un abonnement à la salle de sport utilisé deux fois par mois est-il un besoin ou un confort ? Cette confusion gonfle artificiellement le poste des dépenses essentielles et réduit la marge de manœuvre réelle.

Ne pas prévoir de fonds d’urgence. Panne de voiture, appareil électroménager à remplacer, frais médicaux imprévus : sans matelas financier, chaque imprévu devient une crise. Un fonds d’urgence couvrant trois à six mois de charges fixes constitue le minimum recommandé.

Attendre la fin du mois pour épargner. C’est l’erreur la plus fréquente. En épargnant ce qu’il reste en fin de mois, on épargne rarement quoi que ce soit. L’épargne automatique en début de mois inverse cette dynamique.

Ignorer les petites dépenses récurrentes. Un café à emporter quotidien, un abonnement oublié à 9,99 € par mois, des achats impulsifs en ligne : ces montants semblent insignifiants pris isolément. Cumulés sur un an, ils représentent souvent plusieurs centaines d’euros.

Adapter son budget aux moments clés de la vie familiale

Un budget familial n’est pas figé. Il évolue avec les étapes de la vie, et chaque transition demande un réajustement.

L’arrivée d’un enfant

Nouveaux postes de dépenses (puériculture, garde, alimentation), possible baisse de revenus en cas de congé parental : l’arrivée d’un bébé redistribue entièrement les cartes. C’est le moment idéal pour réévaluer chaque ligne du budget et identifier les aides disponibles (allocations, prime de naissance, aides à la garde).

L’entrée à l’école et les activités extrascolaires

Fournitures, cantine, centre aéré, sport, musique : les coûts s’accumulent rapidement. Provisionner un budget annuel dédié aux enfants permet de lisser ces dépenses et d’éviter les mauvaises surprises à chaque rentrée.

L’adolescence et les études supérieures

Les besoins augmentent (téléphone, sorties, transports, vêtements) et les premiers projets d’études se dessinent. C’est souvent à cette période que l’épargne long terme prend tout son sens. Un livret A ou un plan d’épargne ouvert tôt peut faire une différence considérable le moment venu.

Ce qu’il faut retenir

- Revoyez votre budget à chaque changement majeur (naissance, déménagement, changement de travail).

- Anticipez les transitions plutôt que de les subir.

- Chaque étape de vie est une opportunité de repartir sur des bases saines.

À lire aussi : Cadeau PACS : les meilleures idées pour célébrer cette union avec style

Gérer à deux sans tension : les règles d’un budget familial apaisé

L’argent reste l’un des premiers sujets de conflit dans un couple. Une gestion claire et partagée désamorce la plupart des tensions.

La première règle est la transparence. Chaque partenaire doit avoir accès aux informations financières du foyer. Comptes communs, épargne, crédits en cours : rien ne doit rester dans l’ombre.

Ensuite, il est essentiel de définir ensemble les grandes priorités. Achat immobilier, voyage, sécurité financière : quand les objectifs sont partagés, les arbitrages deviennent plus faciles.

Enfin, préservez une part d’autonomie. Un budget « perso » pour chacun, même modeste, évite le sentiment d’être contrôlé et maintient un espace de liberté individuelle au sein du couple.

Trois leviers rapides pour optimiser son budget dès ce mois-ci

Vous voulez des résultats concrets sans attendre ? Commencez par ces trois actions :

- Faites la chasse aux abonnements inutilisés. Listez tous vos prélèvements automatiques et supprimez ceux qui ne servent plus. La plupart des foyers économisent entre 30 et 80 € par mois sur ce seul poste.

- Planifiez vos repas de la semaine. Un menu hebdomadaire réduit le gaspillage alimentaire et les achats impulsifs au supermarché. L’économie moyenne : 20 à 30 % sur le poste alimentation.

- Renégociez votre assurance habitation et auto. Un simple comparatif en ligne prend quinze minutes et peut dégager plus de 200 € d’économies annuelles.

Ces gestes ne demandent aucun sacrifice sur votre qualité de vie. Ils relèvent simplement d’une gestion plus intentionnelle de l’argent du foyer.

La sérénité financière n’est pas une question de revenus. C’est une question de méthode, d’outils et de régularité. Le meilleur moment pour structurer votre budget familial, c’est maintenant. Le deuxième meilleur moment, c’était hier.